LO SMARTPHONE INFORMA L’ASSICURAZIONE SUL TUO REALE STILE DI GUIDA

Sempre in tasca con noi, il cellulare è il sensore che fornirà all’assicurazione le migliori informazioni su come ci comportiamo davvero al volante

Un recente studio di Frost & Sullivan rivela che le polizze UBI (usage-based insurance) sono in forte crescita, e per il 2020 ci saranno oltre 100 milioni di contraenti che vi avranno aderito (specie in USA, UK e Italia).

Curiosamente in questo nuovo modello assicurativo, il nostro paese è all’avanguardia.

L’Italia nel 2017 è risultata essere la prima al mondo per tasso di penetrazione delle scatole nere installate sulle auto dalle compagnie assicurative (circa il 16% delle auto circolanti ne è dotato) e seconda per numero totale di auto che le montano (oltre 6 milioni, dietro gli USA con 12 milioni).

In Italia vi sono oltre 20 compagnie assicurative che propongono questo modello.

E le grosse compagnie assicurative e le case automobilistiche stanno stringendo accordi su questo tema.

Perché in Italia sta funzionando bene?

Perchè è stato letto sia dalle compagnie assicurative sia dagli automobilisti come un modello “win-win” per tutte le parti in gioco: le compagnie inquadrano meglio il conducente (definendo con maggior accuratezza il rapporto tra rischio e premio), mentre l’assicurato gode di una scontistica tangibilmente vantaggiosa (specie al sud, dove il premio medio è più alto, si può risparmiare fino al 60%).

Vediamo nel dettaglio di cosa si tratti.

DI COSA SI TRATTA

Detto in poche parole: se guidi bene e rispetti le regole la tua polizza assicurativa avrà un prezzo inferiore, rispetto ad un automobilista che non rispetta le regole del codice della strada e del buon senso.

Ognuno di noi cerca di risparmiare il più possibile sulle assicurazioni auto.

I siti di comparazione di prezzo hanno ottenuto, sulla base di questa esigenza, un forte successo negli ultimi 10 anni.

D’altro canto, per le Compagnie Assicurative è vantaggioso avere un buon guidatore in quanto è inferiore la probabilità che possa causare gravi danni e quindi riscattare i premi assicurativi. E viceversa.

Le assicurazioni propongono il piano assicurativo anche sulla base di alcuni parametri soggettivi per cercare di settare il contratto in modo sempre più personalizzato sul cliente.

Tra questi parametri che consentono la personalizzazione, uno dei più importanti è lo stile di guida.

Sino a “ieri” lo stile di guida era verificabile in funzione di poche informazioni o dati. Ad esempio si poteva desumere dagli incidenti nei quali si era rimasti coinvolti e per i quali, a nostra volta, avevamo richiesto l’intervento della compagnia assicurativa.

Ben poche altre informazioni erano a disposizione della compagnia assicurativa per poter tracciare un identikit sul nostro comportamento alla guida. Presumibile e non del tutto verificabile.

Questo “prima” che fossimo dotati di sensori, sempre più accurati, in grado di trasmettere informazioni molto dettagliate sui nostri comportamenti – in generale – ed anche alla guida.

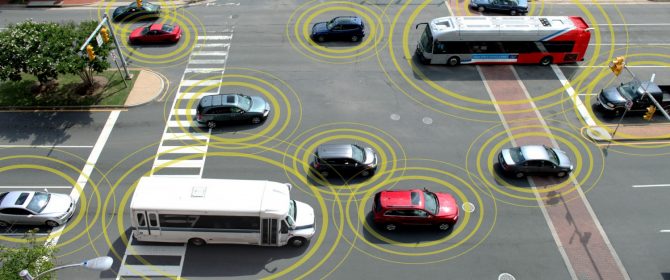

Tra sistemi di riconoscimento biometrico, GPS, accelerometri, giroscopi, magnetometri, termometri, sensori di prossimità e di luce, oggi anche uno smartphone di fascia media è in grado di raccogliere, organizzare e condividere una serie infinita di informazioni.

Gli smartphone quindi tracciano istante per istante la nostra posizione nel tempo e nello spazio e la possono correlare ad una svariata serie di altre informazioni che nel frattempo raccolgono.

Vediamo alcuni esempi di informazioni che gli smartphone sono in grado di conoscere:

- Sanno se stiamo utilizzando il cellulare mentre guidiamo

- Conoscono la velocità reale che teniamo (metro per metro).

- Calcolano il nostro rispetto del codice della strada: stop alle precedenze, rispetto dei semafori, utilizzo delle corrette corsie di marcia, utilizzo dei corretti parcheggi, sorpassi, etc.

- Sanno con chi viaggiamo

- Sanno quando e quanto utilizziamo l’auto

- Desumono i consumi di carburante (e quindi quanto spendiamo in rifornimento)

- Quali luoghi frequentiamo abitualmente (e quindi, anche, che tipologia di persone siamo…)

Questo spiega il perché le Compagnie Assicurative stiano cercando insistentemente di far sì che ognuno di noi abbia installata, funzionante e con la geolocalizzazione attiva l’applicazione della compagnia. Applicazioni che offrono anche molti servizi comodi e per questo si è felici di averle installate.

Se sceglierete modelli di auto che uniscono la pratica applicazione della compagnia assicurativa alla scatola nera del veicolo – ovviamente, fornita dalla compagnia assicurativa – i dati ulteriori che saranno inviati riguarderanno anche lo stato di salute del veicolo ed eventuali malfunzionamenti dello stesso, come ad esempio: livelli dei liquidi, stato dei pneumatici, funzionamento dei freni, etc.

E se le scatole nere saranno collegate ai sistemi sensoristici ADAS, il bagaglio informativo si estenderà anche a: distanze di sicurezze, urti, sonnolenze, etc.

Sulla base di algoritmi sempre più “performanti” saranno così realizzate ad hoc le future proposte di contratto delle assicurazioni.

Questo connubio tra applicazione dello smartphone e la scatola nera porta a definire le nuove forme di assicurazione come “InsurTech”.

Sarà quindi sempre più conveniente rispettare le regole del codice della strada e del buon senso.

Sarà estremamente conveniente avere cura del proprio veicolo, effettuare con regolarità le manutenzioni necessarie, effettuare la revisione secondo scadenza, affinché non presenti disfunzionalità che possano togliere il diritto al premio assicurativo.

Si genererà, grazie a questi presupposti, una maggiore sicurezza stradale, o almeno vi è da augurarselo.

Il contro valore, poco preso in considerazione (e compreso del tutto) da noi tutti, è la rinuncia alla Privacy.